住まいを選ぶときに戸建てにしようか、集合住宅(マンション)にしようかと迷う方も多いと思います。

それぞれにメリットがあり、デメリットがありますが、自分の最優先する条件は何かを考えることが必要です。

それでは、はじめに一戸建ておよびマンションの購入者(契約世帯主)の属性を見ていきたいと思います。

資産価値による違い

1.平均購入価格

2.購入者の平均年齢

3.平均年収

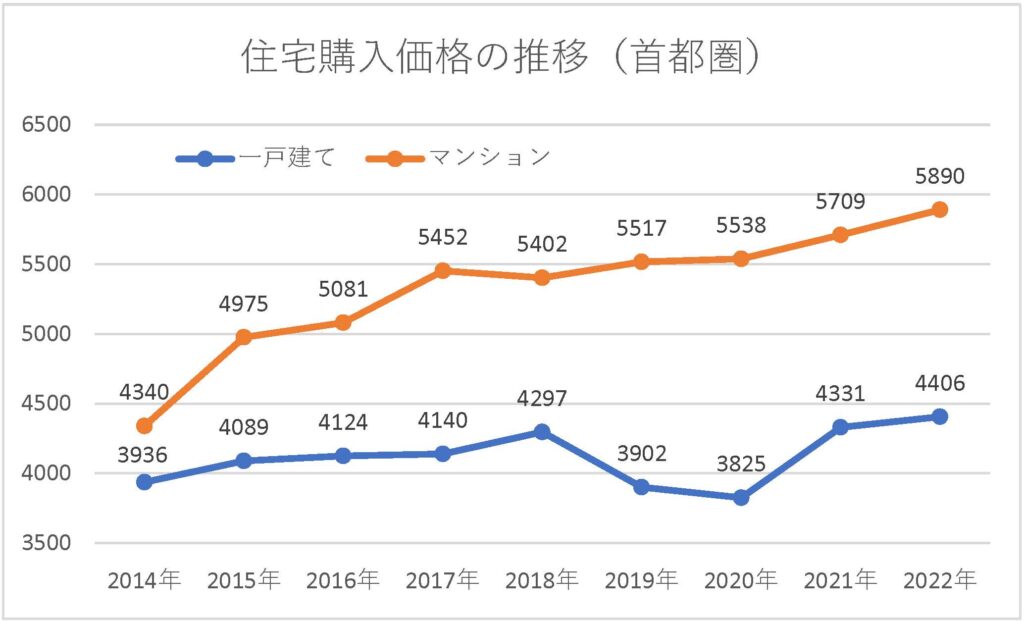

平均購入価格

まずはじめに、一戸建てとマンションの平均購入価格の違いを見ていきましょう。

リクルートが発表している住宅調査によれば、2022年の首都圏における平均購入価格は新築一戸建てが4406万円、新築マンションが5890万円でした。

さらに2014年からの8年間の価格推移をみると、新築一戸建てでは470万円(11.9%)の上昇に対し、新築マンションでは1550万円(35.7%)の上昇となっており、当初は404万円であった価格差が2022年度では1484万円まで広がっているのがわかります。

図表1 首都圏の住宅購入価格の推移(単位:万円)

なぜ、ここまで価格差が広がってきているのでしょうか。

不動産研究所によると2022年の東京23区における新築マンションの平均価格は8236万円で2年連続で8000万円台となっており、首都圏価格を大きく押し上げる要因となっています。

これは、土地価格の高騰やコロナによる資材費、人件費の上昇のほかにも、駅近の好立地に需要が集中するマンション用地争奪戦の影響、そして、一時の田舎暮らしブームが一服したことによる都心回帰への動き、さらには低金利を背景とした富裕層や高所得の共働き世帯が都心部の高額物件を投資も含めて積極的に購入していることなどが原因と考えられます。

対して一戸建ては、ファミリー層を中心とする永住をベースとした購入が中心のため、ある程度広さが確保できる郊外の住宅街に建設されることが多く、都心ほどには土地の価格上昇の煽りを受けずに、比較的安定した値動きになっていることが、ここ近年の大きな価格差を生んでいると考えて間違いないでしょう。

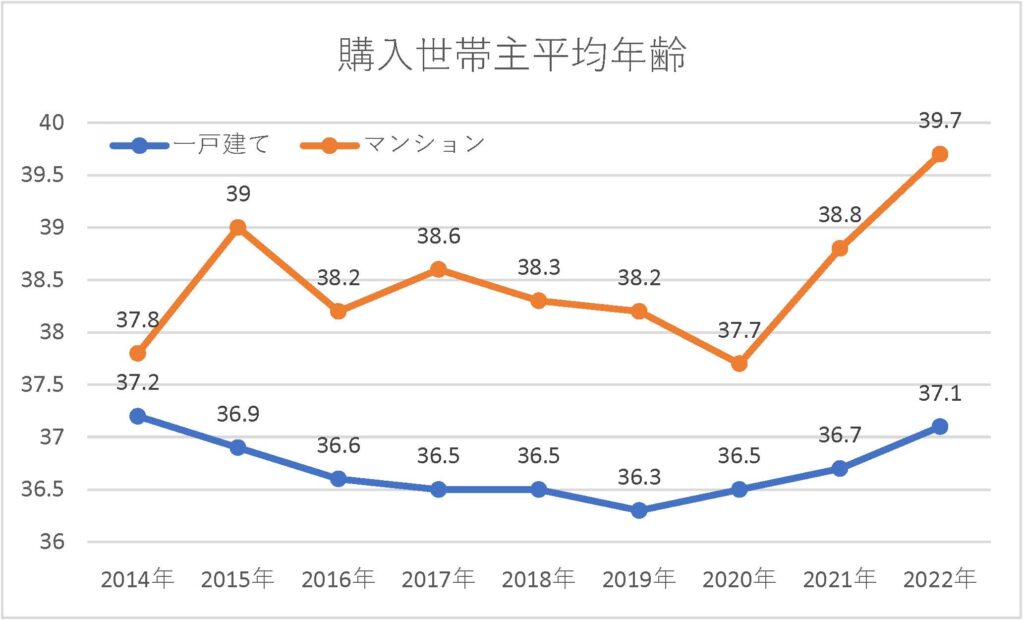

住宅購入者の平均年齢

ここまで住宅価格が上昇してくると、そう簡単には手の届く買物ではなくなってきてしまいます。

それでは一体、どういった人たちがこの高騰した住宅を購入しているのでしょうか。まずは住宅を購入した人の平均年齢の推移を見てみましょう。

図表2は、同じくリクルートの調査による首都圏の新築マンションおよび新築一戸建て購入者の年齢の推移です。これを見れば住宅価格が急激に上昇したこの3年間にぴったりと符合するように購入者の平均年齢が上がってきているのが良くわかります。

特に新築マンションはその動きが顕著で、この2年間は平均年齢が1歳ずつ上昇しており、購入できる世代が必然的に収入の高い年齢層へとスライドしていることを表しています。

図表2 首都圏の住宅購入世帯主の平均年齢(単位:歳)

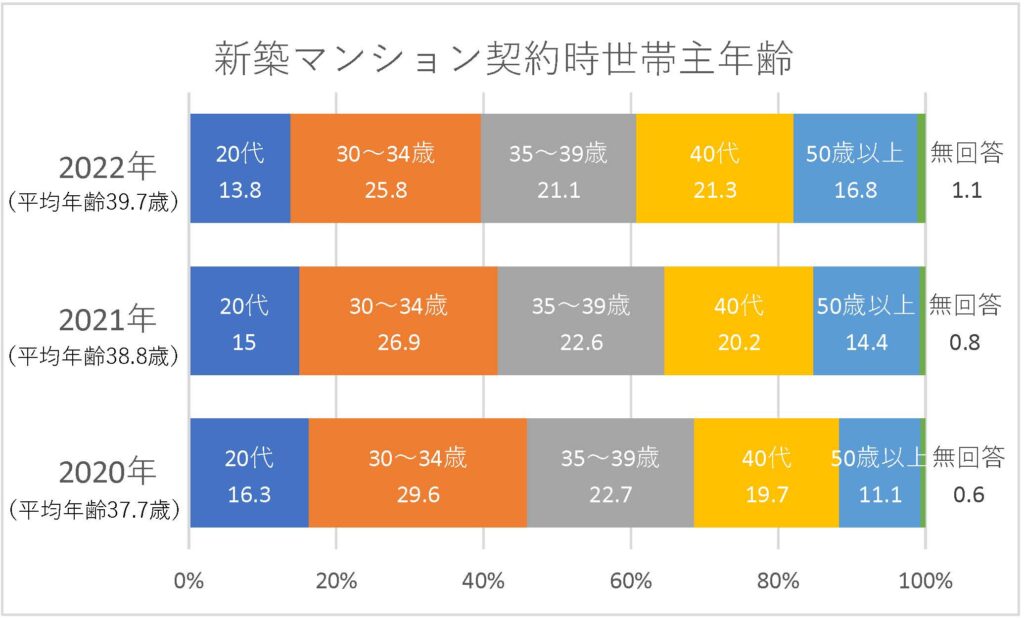

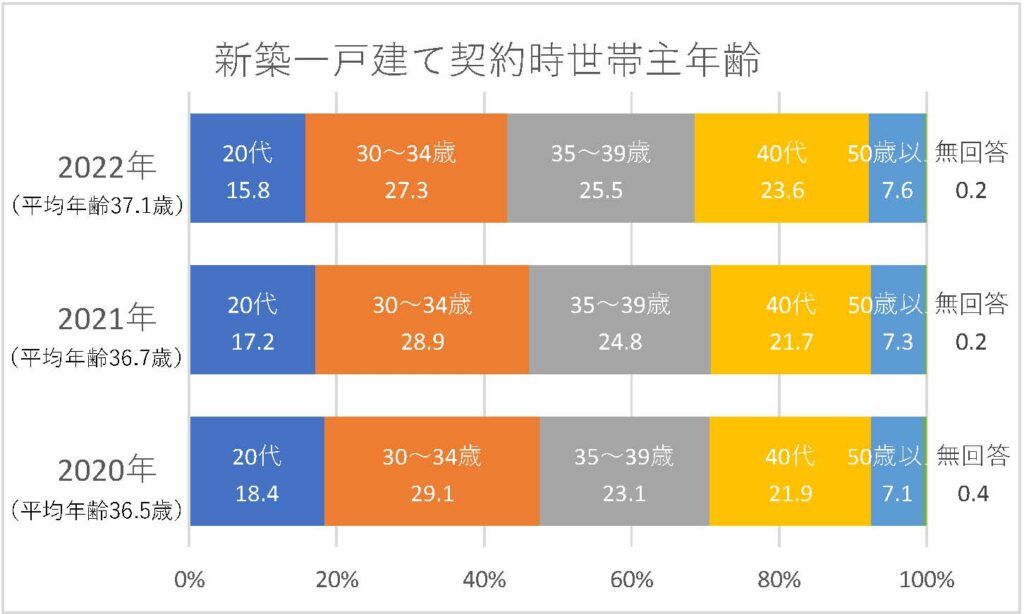

さらに細かく見てい行くために、同じくリクルート発表の資料から直近3年間の首都圏における住宅購入者年齢分布の推移を新築マンション(図表3)と、新築一戸建て(図表4)に分けてグラフにしました。

図表3の首都圏新築マンションの場合、34歳以下の購入者の割合が減少する一方、50歳以上の購入者の割合がこの3年間で5.7%上昇しています。

図表4の首都圏新築一戸建ての場合も、新築マンションよりは小幅ながら同様に35歳以上の割合が増加をしており、これらの結果からも、近年の住宅価格の大幅な上昇が、必然的に購買力に余裕のある中高年齢層へとシフトさせているのは間違いないでしょう。

図表3 首都圏の新築マンション契約時における世帯主年齢の推移

図表4 首都圏の新築一戸建て契約時における世帯主年齢の推移

世帯別平均年収

かつて、住宅ローンの目安は年収の5倍までと言われた時代がありました。

しかし、これを上記図表1で示された直近のマンション購入平均価格5890万円で計算をすると、年収は実に1178万円無ければなりません。一戸建ての場合でも881万円が必要という計算になります。

では、実際に日本人の世帯主年齢別に見た平均年収はどうなっているのでしょうか。

厚生労働省が発表している「2021年国民生活基礎調査」によれば、日本人の1世帯当たりの平均所得金額は564万3千円となっています(図表5)。

図表2でみた新築マンションにおける2022年度の購入世帯主平均年齢39.7歳が属する年代の平均所得を見てみると636万3千円(30~39歳)となっていますから、新築マンションを購入するには年収の9.3倍が必要となり、同じく新築一戸建て(37.1歳)でも6.9倍となっていることを示しており、とても年収の5倍に収まる範疇にないのが実情のようです。

これを強引に5倍の範囲内に抑える方法としては差額を頭金などの現金で用意する必要があり2700万円の頭金を用意しなければならない計算になりますが、この年代でこれだけの貯金をできているひとが世の中にどれだけいるのでしょうか。

これでは、一般的なサラリーマンにとって「一生に一度の買い物」どころか、一生に一度も買えないということになってしまいます。

図表5 世帯主の年齢別平均所得(単位:万円)

購入者世帯主の属性

それでは、実際に新築マンションを購入した人たちは、どのようにして購入資金を捻出しているのでしょうか。

平均年収の10倍近い新築マンションを買うためには、頭金を頑張ってためて住宅ローンの金額を年収の5倍以下にするか、共働き夫婦で収入を合算をするか、親の力を借りるか、目いっぱいのフルローンを組んで頑張るか、いずれにしても容易く買える状況にない事は確かですよね。

それでは、実際にどのようにして購入しているのでしょうか。リクルートが発表している首都圏の新築マンションおよび新築一戸建てを契約した世帯主の属性を調査した結果が図表6です。

購入者の年齢層

一戸建てとマンションを資産価値という観点で見た場合、どのような違いが出てくるのでしょうか。

まずはそれぞれの平均購入価格で比べてみたいと思いますが、全国規模で捉えると地域差が大きく出てしまいますので、首都圏に的を絞ってみていきたいと思います。

住宅金支援機構が発表した2021年度フラット35利用者調査(2021年4月~2022年3月)では、首都圏における新築マンションの平均購入価格が4913万円、新築の土地付注文住宅が5133万円で大きな差はありませんでした。

また、同様に中古マンションでは3295万円、中古戸建が3152万円で、こちらも大きな差は見られません。

やはり金額に大きな違いが出るのは、新築住宅と中古住宅の購入金額の差ということになります。

| 住宅の種類 | 購入金額(首都圏) | ||

| マンション | 新築 | 4913万円 | |

| 中古 | 3295万円 | ||

| 戸建て | 新築 | 土地付注文住宅 | 5133万円 |

| 注文住宅 | 3899万円 | ||

| 建売住宅 | 4133万円 | ||

| 中古 | 3152万円 | ||

それでは築年数によって、どのような違いが出てくるのかを詳しく見ていきたいと思います。

まず、なぜ経過年数によって不動産の価値は下がるのでしょうか。その理由は一般的に次の理由が考えられます。

経年劣化

木造だけではなく鉄筋コンクリート造であっても、構造部分は長い年月と共に劣化し耐久性が失われていきます。

また、建物の外観も長いあいだ雨風や紫外線にさらされ老朽化が目立つようになってきます。

室内設備

室内の住宅設備においても建築当時は最新であった設備も、時代と共に最新のものが開発され、古びて使い勝手の悪さを感じてしまうのは否めません。

特に省エネ性能は日進月歩で進化しているため、古い設備では不満に思える人も多くなってしまいます。

ライフスタイルの変化

時代によってトレンドは大きく変化します。家族構成やライフスタイルが大きく変わり、それに合わせて住宅のデザインや間取りも変化をしてきました。

時代のニーズに合わなくなった住宅は人気がなく住宅価値も低くなってしまいます。

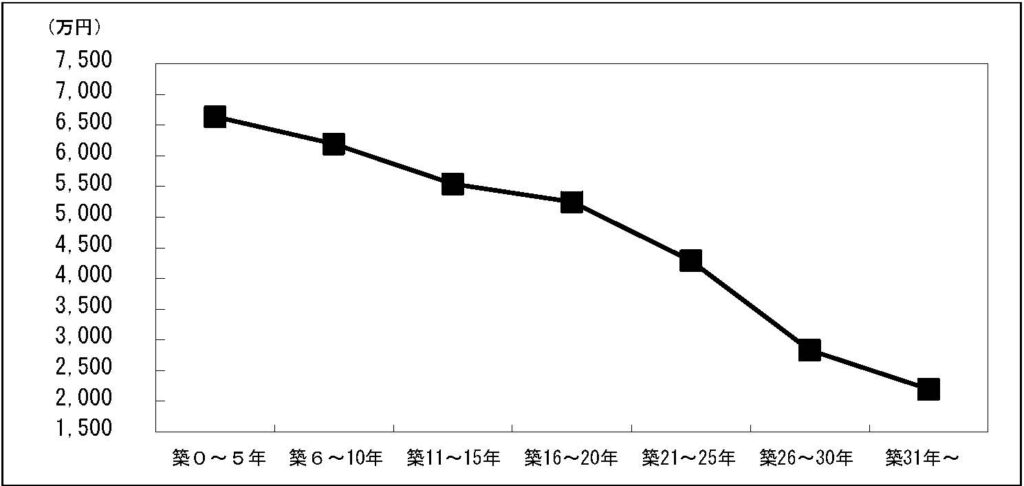

築年数による価格変動

それでは、築年数によって不動産の価値がどのように変わっていくのかを見ていくことにします。

同じく住宅金支援機構が発表した2021年度フラット35利用者調査(2021年4月~2022年3月)によれば、

中古マンションの