日々の収入や出費を記入する家計簿を付けている人は多いと思います。

この家計簿の延長として、将来に向けて起こるライフイベントを予想し、計画していく作業がライフ・プランニングです。

ライフイベントとは、生活していく中で起こるさまざまな出来事を言いますが、これには子供の進学や住宅購入など、あらかじめ計画できることばかりではなく、不幸にも突然降りかかってくる事故や病気と言った災い(アクシデント)も含まれています。

つまり、ライフ・プランニングとは「これから生活をしていく上で、いつ頃、どのようなイベントが起こるのかを考えたり、起こった際に掛かると思われる費用をあらかじめ計算したりして、いま、又はこれからやるべきことを具体的に計画する作業」ということになります。

このライフ・プランニングを今後の道しるべとして、進捗をしっかりと管理していくことこそ、これからの人生をいかに楽しく、いかに豊かに暮らしていくか、重要なポイントとなってきます。

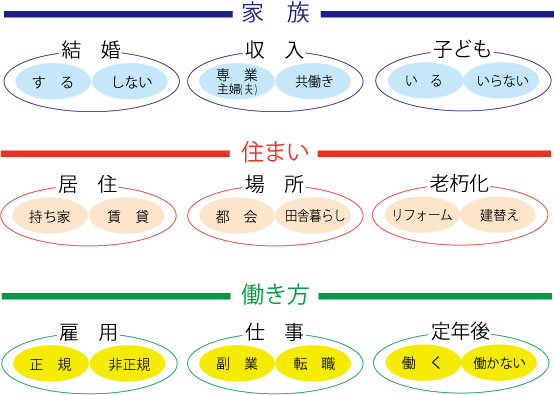

多様化する選択肢

社会環境の変化に伴い、人々の働き方や家族との過ごし方などにも変化が生まれ、生活様式が多様化してきています。

しかし、選択の範囲が広がったがゆえに自由度が増え、行くべき方向に迷ってしまったり、出口を見失ってしまうこともあるのではないでしょうか。

これらを順序よく整理し、適切に生活プランを組み立てていくことが「ライフ・プランニング」であり、人生の設計図となる大切な作業となります。

ONプランニングでは、専属のFP(ファイナンシャル・プランナー)が、現在の状況や実現したい夢をお伺いしながら、いましなければならないことや、これからすべきことなどを、具体的に、わかり易くプランニングさせていただきます。

ライフ・イベントにはお金が掛かる

ライフ・イベントには大きな出費が伴うため、よほど裕福なご家庭や、宝くじを当てて億万長者にでもならない限り、あらかじめ資金を用意するための予算計画が必要となります。

それぞれのイベントに対する希望の内容や、それらに掛かる平均的な費用を勘案しながら、「いつまでに」、「どのくらい」必要か、具体的なスケジュールを立て、現実的な資金計画を組み立てることが、夢の実現に向けた大きなカギとなるでしょう。

また、予測不能なアクシデントについても、適切な保険を見つけることでリスクを最小限に抑え込む工夫が必要となります。

教育資金

子供が大学卒業までにかかる平均的な費用は、すべて公立の学校の場合で一人当たり約850万円(下宿代等、住居費を除く)、全て私立の場合には約2400万円かかるという統計が出ています。

これは一人当たりに掛かる金額であり、子供の数が増えれば当然ながら金額が加算されていきますので、いまの世の中、気安く子供を産める環境とは言えないのが現状です。

もちろん政府も、児童手当や支援金、奨学金など、さまざまな政策で子供に対するバックアップはしてくれていますが、その他にも食費や被服費などの生活費も加重されるため、家計にとって大きな負担とならざるを得ません。

将来の負担に備え、貯蓄や学資保険などをライフ・プランに組み込むことも検討しましょう。

| 区 分 | 学習費等総額 (単位:円) | 合 計 | ||||

| 幼稚園 | 小学校 | 中学校 | 高等学校 | 大学 | ||

| すべて公立 | 472,746 | 2,112,022 | 1,616,317 | 1,543,116 | 2,702,000 | 8,446,201 |

| 大学だけ私立 | 5,488,751 | 11,232,953 | ||||

| 高校から私立 | 3,156,401 | 12,846,237 | ||||

| 中学から私立 | 4,303,805 | 15,533,725 | ||||

| 小学校から私立 | 9,999,660 | 23,421,363 | ||||

| 全て私立 | 924,636 | 23,873,253 | ||||

引用:文部科学省統計「国公私立大学の授業料等の推移」、日本学生支援機構「令和2年度 学生生活調査結果」より算出

住宅資金

住宅に掛かるお金は、購入か賃貸か、あるいは広さや立地条件等によっても変わりますが、たとえば購入の場合、住宅金融支援機構が実施している「フラット35利用者調査(2021年度)」によれば、新築住宅の購入全国平均は、土地付き注文住宅で4455万円、建売住宅が3605万円、マンションが4528万円となっています。

同じく中古住宅では、戸建てが2614万円、マンションが3026万円となっており、いずれにしても多くの人にとって一生のうちに一番高い買い物であることは間違いありません。

賃貸住宅の場合、総務省が公表している「平成30年住宅・土地統計調査」をみると、2018年の平均家賃が全国で月額5万5695円でした。これが東京になると8万1001円となり、年額では97万2012円。毎年およそ100万円を住宅費にかけている計算になります。

その他にも、家具や家電製品、雑貨費なども上乗せされるため、ライフ・プランを立てる上で、住居に関する費用のプランニングが大変重要なのはご理解いただけると思います。

購入と賃貸の比較など、「住まい」に関して詳しく見たい方はこちらから

事故や病気への備え

誰しも、年齢を重ねるごとに身体に衰えが生じ、ケガをしやすくなったり病気にかかりやすくなってくるものです。

また、交通事故に巻き込まれたり、親の介護費用を負担したりなど、いきなり必要となる費用への備えは、わかっていながらも、なかなかできないものですよね。

生命保険文化センターが発表している「2022(令和4)年度 生活保障に関する調査」によれば、入院経験がある人の直近の入院における平均入院日数は17.7日だそうです。

さらに、高額療養費制度を利用した人および利用しなかった人の、入院時における治療費や食事代、差額ベット代、見舞いに来る家族の分も含む交通費、衣類や日用品なども含んだ、入院時の自己負担費用は平均で19.8万円となっています。

入院時に保証金を求められたり、一定の日数で支払いが必要となったりなど、保険金の受取りタイミングと合わずに一時的にまとまった現金を必要とする場合も多く、保険を手厚くしたり、いざという時のために手元に現金を残しておくなど、日ごろからの備えはとても重要です。

かといって、健康なのに無駄に高額な保険を掛けたり、若いうちから多額の生命保険に入ったりなど、外交員の勧誘で不相応な保険に加入している場合も多く、ライフ・プランニングでは、こういった経費の見直しを図ることで、限りある資金の効率的な配分作業を行いながら、夢の実現に向けたスケジュール管理を行っていきます。

ライフ・プランは更新が必要です

ライフ・プランは、一度作ってしまえば終わり、というものではありません。

たとえば、コロナ過による失職や減給など予想のつかない突発的な出来事、年齢や周辺環境によるモチベーションの変化に応じて、プランニングを常にアップデートしていかなければ、せっかくのプランもただの「絵に描いた餅」に終わってしまいます。

もちろん、始めから完璧なライフ・プランニングなど作れるわけはありませんから、ONプランニングでは、プランの進捗管理をお手伝いをしながら、月に一度または必要に応じてプランに適宜修正を加えていく「年間パスポート契約」もご用意しておりますので、是非ご検討ください。

まずは、自分で作ってみましょう

簡単なライフイベント表をご用意しましたので、下記からダウンロードして、まずは自分で作ってみましょう。

これから起きると予想される出来事や目標とする課題、叶えたい夢など、必要と考えるタイミングと予算で書き込み、今後見込める収入を予測して計画表に記入したら、大まかな収支が見えてくるはずです。

黒字となっていれば貯蓄に回したり、赤字であれば経費を削るか、収入を増やすことを考えましょう。

収支が黒になるように考えることが、ライフ・プランニングの第一歩です。

ライフイベント表のダウンロードはこちら

相談事例をご紹介

40歳迄にマイホームを欲しいと考えている山田太郎さん。

車が趣味なので、5年ごとには買い替えたいと思っていますが、これからかかる子供の教育費が心配のタネ。

65歳には定年し、海辺に移住してのんびり暮らしたいと考えています。

果たして、山田さんの夢は叶うのでしょうか? ・・・ 相談事例はこちらから